炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

随着辉光鸟的加入,《方块方舟》开启生物征集活动第二期,诚邀各位玩家参与,继续发挥创意,设计玩家自己心中的理想生物。无论是独特的外观、特殊的技能,还是创新的玩法,都期待着玩家们的建议。参与方式简单直接,只需要在Steam平台找到《方块方舟》,在活动公告下留言,分享自己的想法即可。相信在未来,《方块方舟》的游戏世界会因玩家的想象力而不断扩展。

本作于 2015 年 3 月登陆 Steam 平台,游戏支持简体中文界面字母,Steam Deck 兼容性评级为可玩,截至发稿,游戏好评率为 93%“特别好评”。

来源:川阅全球宏观

文:钟渝梅 陶川(金麒麟分析师)

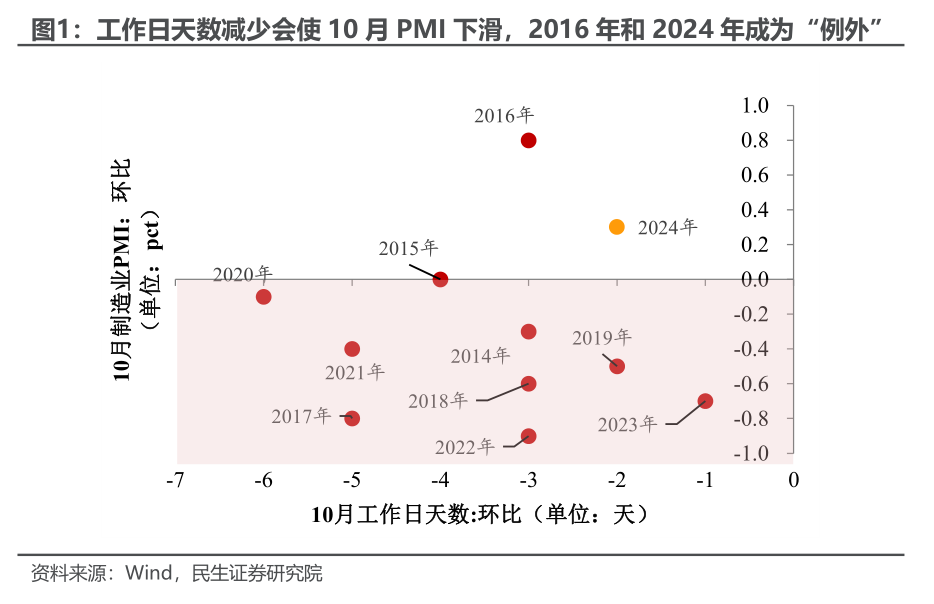

PMI时隔六个月重回扩张区间,这一次究竟会否“昙花一现”?上一次PMI成功站上50%还要追溯到今年3月,春节过后的脉冲效应仅让PMI的高景气度维持了两个月。相较于3月PMI的季节性上升,10月PMI的反季节性显得更特别。

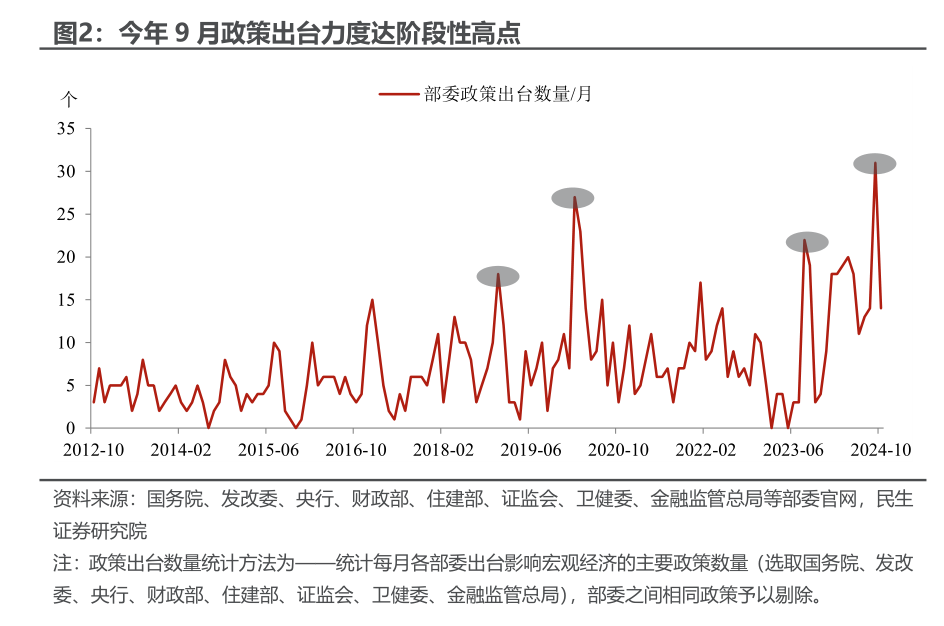

在“十一”节假日休假和节前部分需求提前释放等因素影响下,通常10月PMI会季节性走弱,2015年以来仅有2016年和今年成为“例外”。2016年正值供给侧结构性改革之际;而时隔八年后的今天,10月PMI的再次反季节性上升也与近期政策举措的密集出台息息相关。

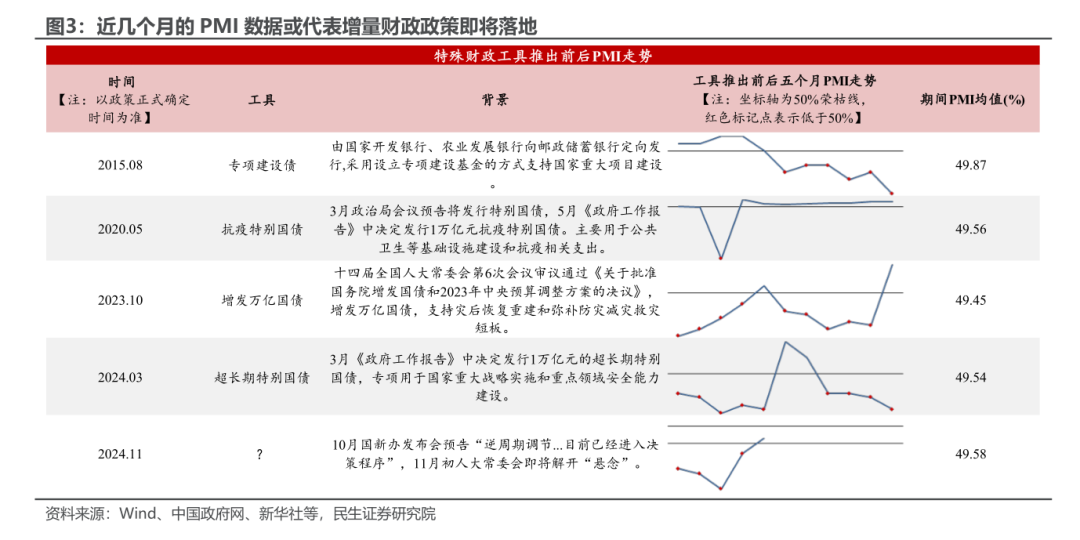

PMI前景几何?静待下一批增量政策落地。10月PMI重回荣枯线之上,但并不意味着政策出台可能就会按下“暂停键”。以史为鉴,比起单期的PMI,特殊财政工具的推出更看重的是近期PMI的表现——通常特殊财政工具推出的时期,期间PMI均值都小于50%。因此前几个月PMI表现的相对不佳似乎也预告了接下来人大常委会增量财政政策的落地,届时PMI的高景气度有望得以延续。

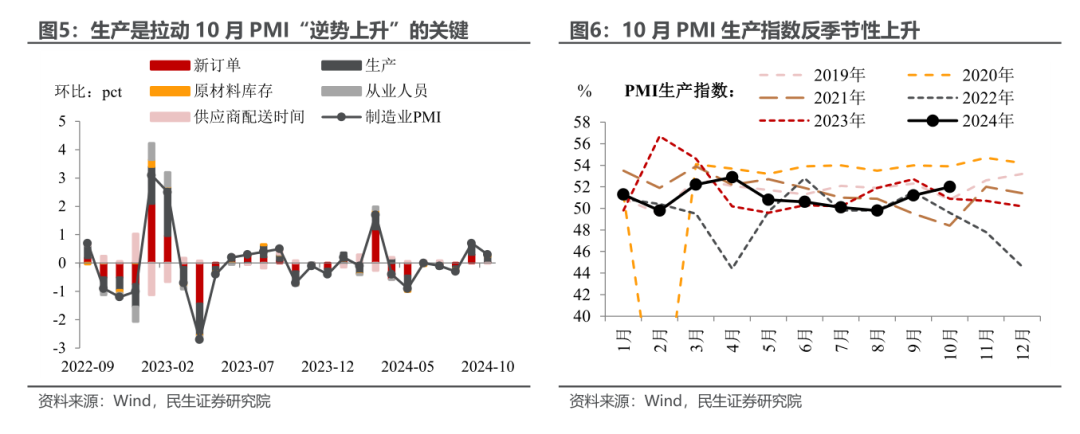

回到10月PMI数据本身,哪一细项从政策中“受益”最多?从PMI的五大分项指标来看,PMI生产指数从9月的51.2%继续上升至10月的52.0%,成为10月PMI的最大拉动项。这也意味着政策出台后,生产的修复速度远快于需求。10月企业调查显示,反映市场需求不足的制造业企业数量虽有下降、但仍过半,需求的真正提振更看后续财政政策的发力。

除了厂商生产信心的复苏,另一大积极信号是价格指数的回升。由于市场活力的提升,10月两大PMI价格指数也有了明显改善——PMI原材料购进价格指数提升8.3pct至53.4%,同时PMI出厂价格指数提升5.9pct至49.9%。不过无论从数值上、还是从环比增速上,PMI原材料购进价格指数表现均优于PMI出厂价格指数,这也再次验证了生产强于需求的逻辑。

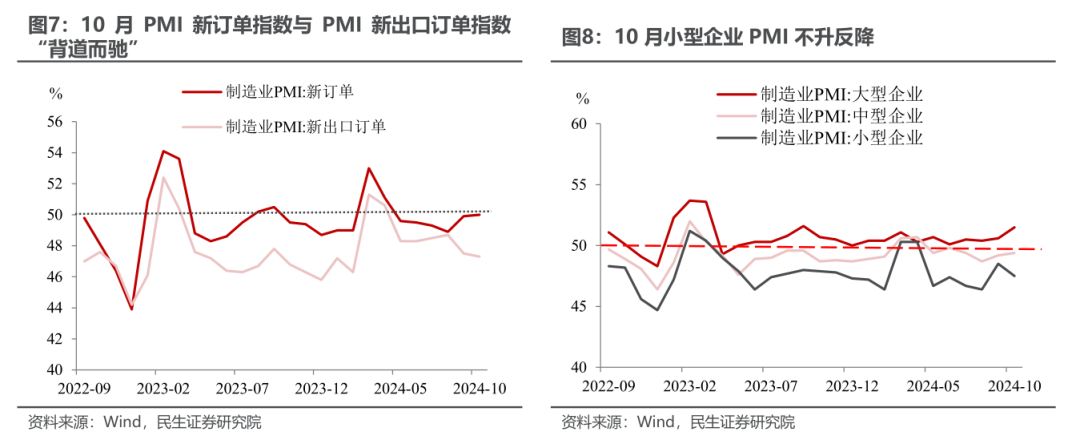

“鱼和熊掌不可兼得”?内部环境变好,外部环境却在变差。10月代表内需的PMI新订单指数与代表外需的PMI新出口订单指数继续“背道而驰”,前者上升0.1pct至50.0%,而后者下降0.2pct至47.3%。之前“内需淡、外需浓”的局势可能正在开始扭转,内需改善靠的是国内政策加码、宏观经济环境迎来修复,外需走弱在于海外经济动能的衰减。

外需走弱对小型企业的影响最大。10月大、中、小型企业PMI分别为51.5%(环比+0.9pct)、49.4%(环比+0.2pct)、47.5%(环比-1.0pct),不同于大中型企业的回升,小型企业景气度反而在下滑。背后主要原因在于比起大中型企业,小型企业更偏出口导向,因此外需的弱化导致了小型企业景气度出现回调。

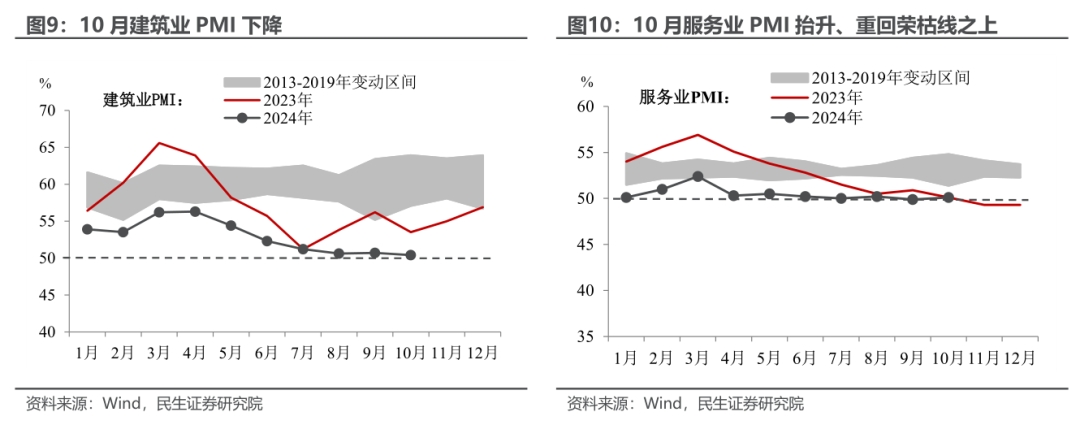

非制造业的明显改善仍需时间。10月建筑业PMI录得50.4%(环比-0.3pct),随着极端天气褪去、政策加码出台,建筑业的景气度却不升反降。一方面,今年以来基建偏弱的形势并未出现明显改善,虽然新增专项债发行进度正在加快,但其募集资金更多流向化解地方中小银行风险、而非项目建设;另一方面,短期的政策脉冲难以完全改变房地产的下行通道。10月服务业PMI录得50.1%(环比+0.2pct)、重回荣枯线之上,主因在于“十一长假”冲高居民出行热度。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

相关阅读:生育养老: 财政的空间有多大?(民生宏观)“10万亿”政府债的经济账(民生宏观)LPR历史单次最大降幅之后(民生宏观吴彬)金融数据回升的三个方向(民生宏观吴彬)

财政部发布会:怎样的“加力”信号?(民生宏观陶川)

陶川

民生证券研究院首席经济学家

]article_adlist-->民生证券研究院首席经济学家,北京大学光华管理学院经济学博士,美国布鲁金斯学会访问学者。历任东吴证券研究所首席宏观分析师、方正证券研究所首席宏观分析师、中信证券研究部高级宏观分析师、国信证券经济研究所高级宏观分析师,在《金融研究》等学术刊物上独立发表论文数十篇,专注于构建宏观经济和资产配置分析框架,著有《全球宏观经济与大类资产研究》。2022年Wind金牌分析师宏观研究第一名。]article_adlist--> 钟渝梅 宏观助理分析师]article_adlist-->伦敦政治经济学院政治经济学硕士,曾就职于东吴证券研究所,专注于国内财政与实体经济方向。

钟渝梅 宏观助理分析师]article_adlist-->伦敦政治经济学院政治经济学硕士,曾就职于东吴证券研究所,专注于国内财政与实体经济方向。

分析师承诺

]article_adlist-->本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

投资者适当性说明]article_adlist-->《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

本报告仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 期货黄金杠杆